Data & AI Services wachsen deutlich stärker als der IT-Markt

von Redaktion,

Der deutsche Markt für Data & AI Services setzt seinen Wachstumskurs fort. Trotz eines insgesamt schwierigen konjunkturellen Umfelds steigerten die führenden Anbieter ihren Umsatz 2024 im Durchschnitt um 13,2 Prozent – und damit deutlich stärker als der gesamte IT-Dienstleistungsmarkt, der lediglich um 2,6 Prozent zulegte. Zu diesem Ergebnis kommt die neue Lünendonk-Studie 2025/2026 „Der Markt für Data & AI Services in Deutschland“.

(Bild: Lünendonk & Hossenfelder)

Anzeige

Wesentliche Treiber des Wachstums sind die zunehmende Bedeutung von Künstlicher Intelligenz sowie Investitionen in Datenmanagement und Datenqualität. Unternehmen forcieren ihre AI-Transformation und investieren sowohl in AI-gestützte Anwendungen und moderne Datenplattformarchitekturen als auch in organisatorische Maßnahmen.

Mit Blick nach vorn gewinnt insbesondere der Einsatz autonomer KI-Agenten an Relevanz, die komplette Prozessketten automatisieren und eigenständig Entscheidungen treffen können. Parallel vollzieht sich ein struktureller Wandel des Marktes: Aus „Data & Analytics“ wird zunehmend „Data & AI“.

Dateninfrastruktur wichtiger als Use Cases

Die Studie zeigt zugleich, dass produktive und skalierbare KI-Anwendungen eine belastbare technologische und organisatorische Basis erfordern. Aktuell fließen 35,1 Prozent der Projektumsätze in Dateninfrastruktur und -integration – deutlich mehr als in Generative-AI- oder klassische Data-Science-Projekte. Moderne Datenplattformen, klare Governance-Strukturen und eine hohe Datenqualität gelten als zentrale Voraussetzungen für den KI-Einsatz.

Hier besteht jedoch noch Nachholbedarf: Nur 62 Prozent der befragten Unternehmen verfügen über ein einheitliches Datenmanagement, lediglich 77 Prozent über eine unternehmensweite Datenstrategie. „Entsprechend finden in diesen Bereichen auch die stärksten Investitionen statt“, erklärt Mario Zillmann, Partner bei Lünendonk & Hossenfelder und Studienautor.

Auch die Erwartungen der Kunden an Data-&-AI-Dienstleister steigen. Gefragt sind Anbieter, die technologische Tiefe in Bereichen wie Machine Learning, AI-Automatisierung und Generative AI mit organisatorischer und kultureller Kompetenz verbinden. 90 Prozent der befragten Unternehmen erwarten Schulungsangebote zur Förderung einer datengetriebenen Unternehmenskultur, 81 Prozent wünschen Unterstützung bei AI-Ethik und Compliance. Zudem gewinnen flexible Delivery-Modelle weiter an Bedeutung – insbesondere im Hinblick auf Verfügbarkeit, Geschwindigkeit und Skalierbarkeit.

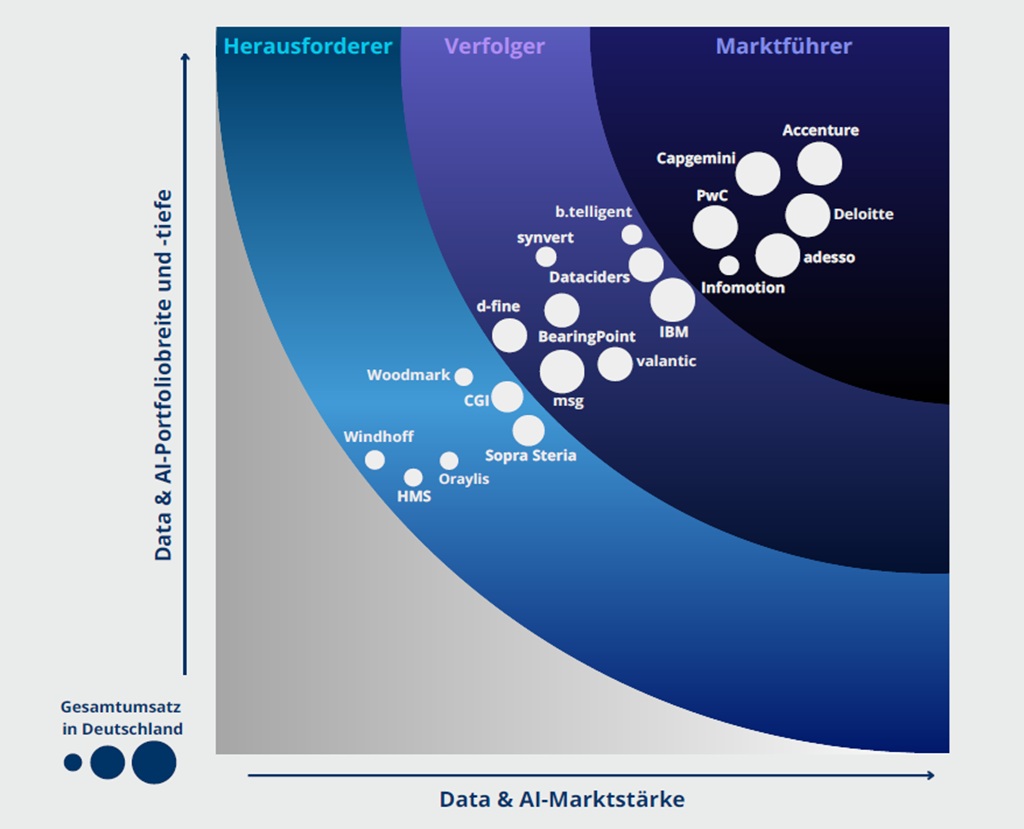

Führende Anbieter und Marktstruktur

Als führende Anbieter von Data & AI Services identifiziert Lünendonk Accenture, Deloitte, Capgemini, PwC, adesso und Infomotion. Sie kombinieren ein breites Portfolio mit hoher Consulting- und Technologieexpertise sowie ausgeprägter Marktwahrnehmung. Im Verfolgerfeld sieht die Studie unter anderem b.telligent, Dataciders, synvert, IBM, d-fine, valantic, BearingPoint und msg. Zu den Herausforderern zählen CGI, Sopra Steria, Woodmark, Oraylis, Windhoff und HMS.

Ergänzend betrachtet die Studie die führenden D&AI-Spezialisten mit Hauptsitz in Deutschland sowie erstmals eine Marktstichprobe für den DACH-Raum. Die vollständige Lünendonk-Studie 2025/2026 steht kostenfrei zum Download bereit.